Met ingang van 1 januari 2020 een nieuwe btw-vrijstelling

12 september 2019 12:19

De huidige kleine ondernemingsregeling binnen de btw (hierna: KOR) wordt vervangen door de facultatieve omzet-gerelateerde vrijstellingsregeling, ook wel de nieuwe KOR genoemd. Deze brochure is bedoeld om u als ondernemer te informeren over de nieuwe KOR regeling. In deze folder wordt de nieuwe KOR regeling uitvoerig besproken zodat u als btw-ondernemer een weloverwogen keuze kunt maken.

Onder de huidige regeling kunnen eenmanszaken en samenwerkingsverbanden die in Nederland gevestigd zijn kiezen voor de toepassing van de KOR. Niet in Nederland gevestigde of bv’s/nv’s kunnen de KOR dus niet toepassen. De KOR bestaat uit een volledige of gedeeltelijke vermindering van de af te dragen btw. Bij een volledige vermindering is het mogelijk om de Belastingdienst te verzoeken om het doen van btw-aangifte stop te zetten, ook wel ontheffing van administratieve verplichtingen genoemd. Bij administratieve ontheffing hoeft u geen btw-aangiften meer te doen, hoeft u niet meer te factureren met btw en heeft u geen recht op aftrek van de btw op inkomende facturen.

De nieuwe KOR met ingang van 1 januari 2020

De nieuwe regeling is net als de KOR een keuzeregeling. Als u voldoet aan de voorwaarden kunt u als btw-ondernemer kiezen voor de toepassing van de omzet gerelateerde vrijstelling (hierna: nieuwe KOR). Een verandering ten opzichte van de KOR is dat ook rechtspersonen, dus ook bv’s en nv’s, voor de nieuwe KOR kunnen kiezen. De gevolgen van de toepassing van de nieuwe KOR zijn als volgt:

- U hoeft geen btw meer aan uw afnemers in rekening te brengen. Maar dit betekent ook dat u geen recht op aftrek meer hebt op de inkomende facturen.

- U hoeft geen btw-aangifte meer te doen, tenzij u goederen inkoopt uit andere EU landen of als u diensten afneemt waarbij de btw naar u is verlegd.

Let op!

De vrijstelling is niet van toepassing op sommige leveringen van nieuwe vervoermiddelen en leveringen van onroerende zaken. De nieuwe KOR is tevens niet van toepassing op handelingen die u buiten Nederland verricht.

Drie voorwaarden voor de toepassing van de nieuwe KOR

Voorwaarde 1. De omzetgrens

De nieuwe KOR is een keuzeregeling die van toepassing is als de omzet onder de € 20.000 blijft. Het maakt hierbij niet uit of uw leveringen of diensten onder het verlaagde tarief of verhoogde tarief vallen. De volgende omzet moet in aanmerking worden genomen bij de omzetdrempel:

- Btw-belaste omzet die in Nederland belast zou zijn zonder toepassing van de nieuwe KOR, waaronder ook de intracommunautaire leveringen.

- Btw-vrijgestelde omzet van in Nederland verrichte leveringen en diensten die betrekking hebben op de levering en verhuur van onroerende zaken, betaalmiddelen en effecten, financiële diensten en verzekeringsdiensten.

In afwijking van hiernaast wordt de vergoeding van de volgende leveringen niet in aanmerking genomen indien u deze in uw bedrijf gebruikt:

- Onroerende zaken en rechten waaraan deze zijn onderworpen.

- Roerende zaken waarop u afschrijft of zou kunnen afschrijven.

Is het nog niet helemaal duidelijk? Hieronder staan enkele voorbeelden voor de toepassing van de nieuwe KOR!

Let op!

Wordt in een jaar de omzetdrempel overschreden, dan is de nieuwe KOR niet van toepassing op de levering van het goed of dienst en de daaropvolgende leveringen van goederen en diensten.

Voorbeeld 1. Overschrijden omzetdrempel

U heeft gekozen om de nieuwe KOR toe te passen. U berekent geen btw en u heeft geen recht op aftrek. Tot 14 juni 2020 heeft u een omzet gedraaid van € 19.750. Op 15 juni 2020 levert u een goed voor € 1.000. Het gevolg van deze transactie is dat de nieuwe KOR niet van toepassing is op de levering van het goed van € 1.000. U moet bij deze verkoop factureren met btw en u heeft hier ook recht op aftrek. Alle daaropvolgende leveringen van goederen en diensten vallen ook niet meer onder de nieuwe KOR. U moet weer met btw factureren en u heeft weer recht op aftrek.

Voorbeeld 2. Omzetdrempel

U bent een btw-plichtige ondernemer en u heeft een belastbare omzet van € 19.500. Daarnaast heeft u een gebruikte laptop met een waarde van € 1.500. De verkoop van de laptop wordt niet meegenomen in de beoordeling van de omzetdrempel. Uw omzet voor de omzetdrempel is dus € 19.500, u kunt ervoor kiezen om de nieuwe KOR toe te passen.

Voorbeeld 3. Omzetdrempel

U bent een btw-plichtige ondernemer. U heeft een btw-belastbare omzet van € 17.000. Daarnaast levert u vrijgesteld een gebouw met een waarde van € 500.000 (twee jaar na ingebruikneming, dus vrijgesteld). In totaal is uw omzet dus € 517.000, u voldoet niet aan de omzetdrempel en kunt dus niet kiezen voor de nieuwe KOR. Indien u het gebouw niet had verkocht voldeed u wel aan de omzetdrempel en kon u de nieuwe KOR wel toepassen.

Voorwaarde 2. In Nederland

Een ondernemer die in Nederland is gevestigd of aldaar een vaste inrichting heeft kan kiezen voor de nieuwe KOR. Ondernemers die niet in Nederland zijn gevestigd, bijvoorbeeld in België, kunnen niet kiezen om de nieuwe KOR toe te passen. Tenzij u een vaste inrichting in Nederland hebt. Een vaste inrichting is een bedrijfsruimte in Nederland, die over voldoende faciliteiten beschikt om als zelfstandige onderneming te functioneren. Voorbeelden van een vaste inrichting kunnen zijn: een winkel, een vaste verkoopgelegenheid, een werkplaats of een fabriek met kantoor.

Let op!

Een buitenlander met een vakantiewoning in Nederland kan nooit de nieuwe KOR toepassen, de vakantiewoning wordt namelijk niet gezien als vaste inrichting.

Voorwaarde 3. Tijdsperiode

Indien u opteert voor de nieuwe KOR doet u dat voor ten minste drie jaar. Het is dus niet een keuze die u elk jaar kan maken. Het is daarom ook cruciaal dat u zich afvraagt of de nieuwe KOR wel zo handig is voor u. Indien u van plan bent om op korte termijn bijvoorbeeld uw pand een grote onderhoudsbeurt te geven is de btw daarvan niet aftrekbaar indien u kiest voor de nieuwe KOR. Daarnaast kan ook herziening om de hoek kijken, hierover straks meer.

In voorbeeld 1 speelde de situatie zich af dat u gedurende het jaar de omzetdrempel overschrijdt. Dit houdt in dat de nieuwe KOR automatisch niet langer van toepassing is, u moet weer met btw factureren en u heeft weer recht op aftrek. Bij overschrijding van de omzetdrempel kunt u als ondernemer pas na drie jaren na die overschrijding van de omzetdrempel opnieuw kiezen voor de toepassing van de vrijstelling.

Overwegingen

Nu de voorwaarden voor de toepassing van de nieuwe KOR op een rijtje staan, kunt u overwegen om de nieuwe KOR toe te passen, mits voldaan aan de voorwaarden. Maar niet in alle gevallen zal de nieuwe KOR zo voordelig zijn. Hieronder zullen wij een aantal punten opnoemen waarmee rekening gehouden moet worden bij de overweging om voor de nieuwe KOR te kiezen.

Herziening

Wanneer de nieuwe KOR in werking treedt kan dit gevolgen hebben voor de in aftrek gebrachte btw. Door te opteren voor de nieuwe KOR is er namelijk sprake van een sfeerovergang en kunt u te maken krijgen met herzienings-btw. Er komt een drempel van € 500, dit houdt in dat indien de te herziene btw lager is dan € 500 de herziening achterwege kan blijven. Tevens blijft herziening achterwege indien de voor in aftrek in aanmerking komende btw niet meer dan 10 procent verschilt van de in aftrek gebrachte btw.

Momenteel gelden de herzieningsregels uitsluitend voor roerende en onroerende goederen en niet voor diensten. De termijn waarin de aftrek van voorbelasting kan worden herzien, bedraagt voor roerende zaken 4 jaar na het jaar van ingebruikname en voor onroerende zaken 9 jaar na het jaar van ingebruikname.

Heeft u in de afgelopen jaren geïnvesteerd in roerende of onroerende zaken, en bevindt u zich nog in de herzieningsfase, dan is het wellicht niet verstandig om voor de nieuwe KOR te kiezen.

Toekomstige investeringen

Een van de gevolgen van de toepassing van de nieuwe KOR is dat het recht op aftrek van de voorbelasting vervalt. Dit kan nadelig uitpakken indien u de komende jaren verwacht grote bedragen te investeren in uw bedrijf. Bent u wel van plan om de nieuwe KOR toe te passen, dan is het verstandig om bijvoorbeeld groot onderhoud aan uw pand vóór 2020 uit te voeren. In de periode voor 2020 maakt u nog geen gebruik van de nieuwe KOR en heeft u nog steeds recht op aftrek van de voorbelasting die drukt op het onderhoud. Dit komt doordat Nederland (nog) geen herziening kent op diensten.

Uw afnemer heeft recht btw aftrek

In deze situatie schiet u weinig op met de nieuwe KOR omdat uw afnemer de btw toch in aftrek kan brengen.

Verlaagd tarief

Levert u uitsluitend tegen het verlaagde tarief en heeft u recht op aftrek van de voorbelasting (veelal) tegen het hoge tarief, dan kunt u wellicht overwegen om niet de nieuwe KOR toe te passen. Door de nieuwe KOR vervalt het recht op aftrek waardoor de btw op uw inkopen niet meer aftrekbaar is. Het enige nadeel is dat u geen ontheffing van uw administratieve verplichtingen heeft, u moet dus de afwegingen maken of de aftrek van voorbelasting dermate hoog is dat het de ontheffing van administratieve verplichtingen compenseert. Daarnaast moet u beoordelen of uw te betalen btw lager is dan de aftrekbare btw. Is uw te betalen btw hoger dan de aftrekbare btw kunt u beter kiezen voor de toepassing van de nieuwe KOR.

Voorbeeld 4. Herziening

U heeft in 2015 een bedrijfspand gebouwd en de voorbelasting van € 21.000 volledig in aftrek gebracht. De herzieningstermijn van het pand loopt tot 31 december 2024. Aan die periode wordt jaarlijks € 2.100 aan voorheffing toegerekend. Indien u gebruik gaat maken van de nieuwe KOR met ingang van 1 januari 2020, bent u jaarlijks € 2.100 btw verschuldigd over de jaren 2020 t/m 2024. Het pand wordt nu namelijk gebruikt voor btw-vrijgestelde prestaties en omdat het bedrag groter is dan € 500. U moet in deze situatie heroverwegen of de toepassing van de nieuwe KOR wel zo voordelig is. U bespaart namelijk btw over de omzet, maar u verliest het recht op aftrek en u moet herzien.

Voorbeeld 5. Herziening

U heeft een machine gekocht in 2018 en de voorbelasting van € 2.000 is volledig in aftrek gebracht. De herzieningsperiode loopt tot en met 2022. U overweegt om de nieuwe KOR toe te passen. Door de toepassing van de nieuwe KOR zou u in 2020, 2021 en 2022 jaarlijks € 400 btw moeten herzien, maar omdat dit onder de drempel blijft, blijft de herziening achterwege en kunt u de nieuwe KOR toepassen zonder herziening van de oude btw.

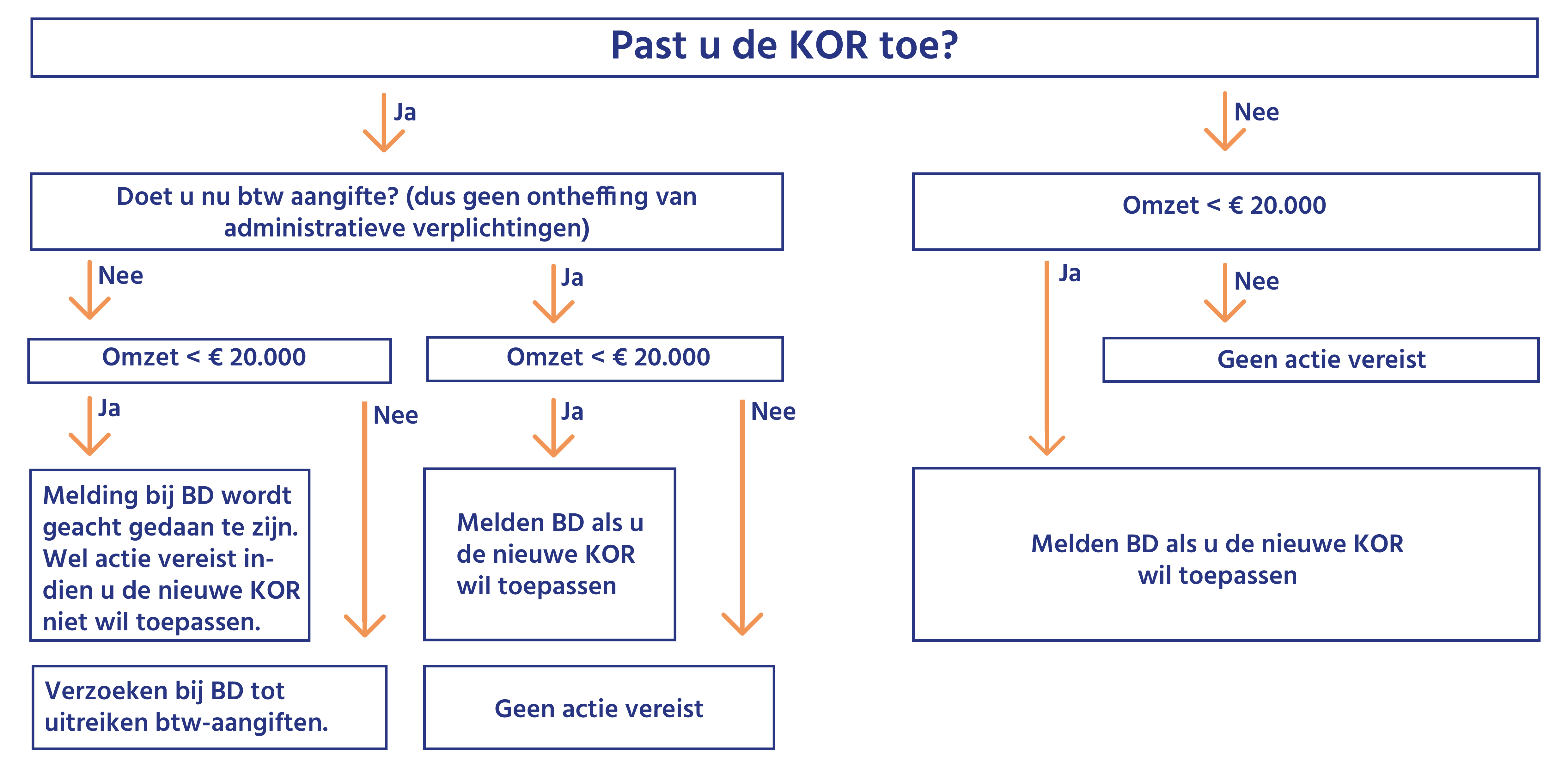

Past u de KOR nog niet toe, maar wilt u wel gebruik maken van de nieuwe KOR?

Indien u aan de voorwaarden voldoet en u een weloverwogen keuze heeft gemaakt met het zicht op de toekomst kunt u verzoeken voor de toepassing van de nieuwe KOR. Om de nieuwe KOR per 1 januari 2020 toe te kunnen passen, moet het verzoek uiterlijk 20 november 2019 bij de Belastingdienst ingediend zijn. Vanaf 1 juni 2019 kunt u het verzoek indienen. Indien u op een later tijdstip toch nog voor toepassing van de nieuwe KOR kiest, moet u uiterlijk 4 weken voorafgaand aan het betreffende aangiftetijdvak het verzoek indienen. De nieuwe KOR kan nooit met terugwerkende kracht worden toegepast.

Indien u na het lezen van de brochure afziet van het gebruik van de nieuwe KOR hoeft u uiteraard niets te doen als u momenteel geen gebruik maakt van de KOR.

Past u nu de KOR wel toe, wat dan?

Er zijn enkele situaties denkbaar indien u op dit moment de KOR toepast. U past de KOR toe, maar u wilt niet gebruik maken van de nieuwe KOR. Hier zijn twee situaties denkbaar.

- Indien u de KOR toepast, maar géén ontheffing van administratieve verplichtingen: u hoeft niets te doen.

- Indien u de KOR toepast, met ontheffing van administratieve verplichtingen: u moet per brief melden bij de Belastingdienst dat u geen gebruik wilt maken van de nieuwe KOR.

Een overgangsregeling geldt in dit geval: indien u verwacht onder de omzetgrens te blijven in 2020 en verder dan wordt u geacht de melding voor de toepassing van de nieuwe KOR te hebben gedaan.

Past u de KOR toe, maar wilt u wel gebruik maken van de nieuwe KOR:

- Past u de KOR toe, maar géén ontheffing van administratieve verplichtingen: u moet per brief het verzoek indienen bij de Belastingdienst om te verzoeken voor de toepassing van de nieuwe KOR.

- Past u de KOR wel toe en heeft u ontheffing van administratieve verplichtingen: dan hoeft u niets te doen. De overgangsregeling geldt voor u, u wordt geacht de melding voor de toepassing van de nieuwe KOR te hebben gedaan. U hoeft dus niet daadwerkelijk melding te doen bij de Belastingdienst.

Reacties op dit artikel

Reactie plaatsen? Log in met uw account.