Beleggen als zzp’er: zakelijk of privé

10 april 2019 11:32

Je bent zzp’er, maar zet jij je geld wel voldoende aan het werk? Dan bedoelen we niet alleen je rendement, maar ook de belasting speelt daarbij een rol. Betaal niet teveel.

Na aftrek van alle zakelijk kosten kan je als zzp’er geld overhouden. Alle euro’s winst kunnen bijdragen aan het opbouwen van een vermogen. En dat vermogen kun je gebruiken om je zakelijke doelen te behalen door te investeren in bijvoorbeeld de webshop.

Om vermogen te laten groeien is beleggen een aantrekkelijke manier om termijn te groeien. Maar kies je dan voor zakelijk beleggen of kies je ervoor om als particulier te gaan beleggen? De belasting die je betaalt op je vermogen speelt een belangrijke rol in deze keuze. Hieronder berekenen we het voor zzp’ers. Mocht je deze berekening voor directeur-grootaandeelhouder willen zien, lees dan dit blog.

Belastingheffing bij particulier en zakelijk vermogen

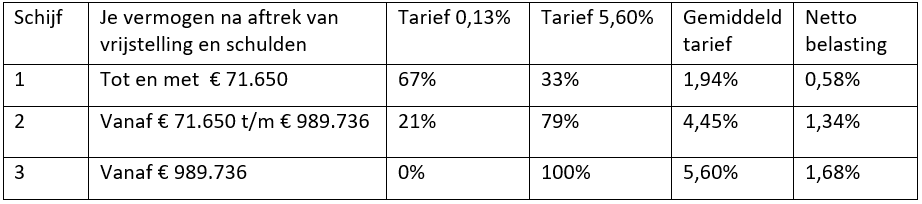

Over de eerste € 30.360 van je vermogen betaal je als particulier helemaal geen belasting (voor fiscaal partners geldt het dubbele bedrag). Voor de belasting over de rest van je vermogen rekent de Belastingdienst met een verondersteld – ofwel forfaitair – rendement.

Over het rendement wat op deze manier berekend wordt, betaal je als particulier 30% belasting. Overtollig geld op je zakelijke rekening wordt anders belast: je betaalt belasting over het werkelijk behaalde rendement. Daarover betaal je het voor jou geldende tarief inkomstenbelasting (maximaal 51,75 %). De meeste zzp’ers en eenmanszaken betalen in box 1 een gemiddeld belastingtarief van 40%. De werkelijke belasting valt overigens iets lager uit door de mkb-winstvrijstelling voor ondernemers.

Rekenvoorbeeld

Bekijk het rekenvoorbeeld maakt het duidelijk: Stel je haalt over € 50.000 op je rekening 0,5% rente (rendement). Dat is € 250. Je hebt daardoor een vermogen van € 50.250.

Belasting in box 3 (privé)

Je vermogen van € 50.250 valt volledig in de eerste schijf in box 3. Het rendement in deze schijf waar je belasting over betaalt is € 971. Dit is opgebouwd uit:

67% van € 50.250 = € 33.667 * 0,13% = € 43

33% van € 50.250 = € 16.582 * 5,60% = € 928

€ 43 + € 928 = € 971.

Je betaalt over dit rendement 30% belasting = € 291.

Belasting in box 1 (zakelijk)

Hou je je vermogen op een zakelijke rekening? Dan wordt in box 1 het werkelijke rendement belast. Je betaalt over het bijgeschreven rendement op je zakelijke rekening meestal gemiddeld 40% belasting.

40% over € 250 = € 100

(alle bedragen zijn naar beneden afgerond)

Zakelijk beleggen meestal interessanter

De keuze tussen zakelijk en privé vermogen opbouwen draait dus om hoeveel belasting je effectief over je vermogen betaalt. Door de wijze van belastingheffing is het bij een laag rendement vaak aantrekkelijk om je vermogen zakelijk te beleggen. Voor zover het vermogen natuurlijk uitkomt boven de vrijstelling in box 3. Over je rendement betaal je dan in box 1 (uitgaande van een gemiddeld belastingtarief van 40%) effectief 0,20% belasting. Minder dan de helft dus van het laagste tarief in box 3.

Bij een hoog rendement en meer vermogen is opbouw van vermogen in privé aantrekkelijker. Je rendement ligt dan al snel hoger dan de door de overheid gebruikte veronderstelde rendementen. Over je zakelijke beleggingsrekening van € 100.000 en 5% rendement betaal je in box 1 een effectief belastingpercentage van 2% (40% over 5%). Meer dan de belasting van 1,34% in box 3.

Vind het omslagpunt voor zakelijk beleggen of privé

Van groot belang is waar het omslagpunt tussen privé en zakelijk in jouw situatie ligt. Dit is afhankelijk van de omvang van je vermogen, je belastingschaal én van het rendement dat je behaalt. Met de handige rekentool van BerekenHet.nl zie je snel welk bedrag je als particulier aan belasting in box 3 betaalt. Dat zet je af tegen het effectieve belastingtarief dat voor jou als zzp’er of eenmanszaak geldt.

Door goed naar de belastingheffing te kijken kan je een weloverwogen keuze maken tussen privé beleggen en zakelijk beleggen.

Let op: de Belastingdienst is alert op misbruik. Het spaargeld dat je als zzp’er op je zakelijke rekening hebt staan moet wel een zakelijk doel dienen. Controleer elk jaar wat voor jou de beste keuze is. En hou daarbij rekening met dat het verschuiven van vermogen van de ene naar de andere box niet altijd is toegestaan.

(Bron: Belastingdienst)

Reacties op dit artikel

Reactie plaatsen? Log in met uw account.